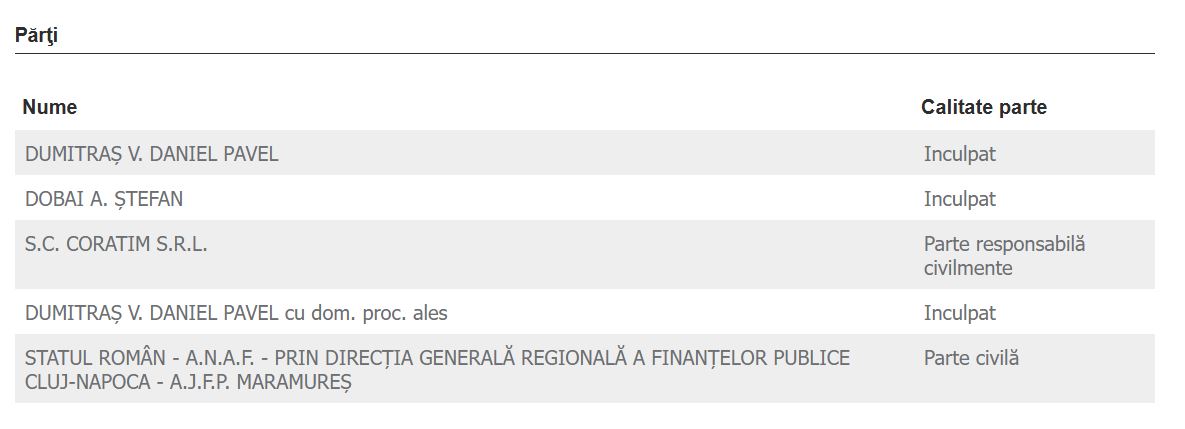

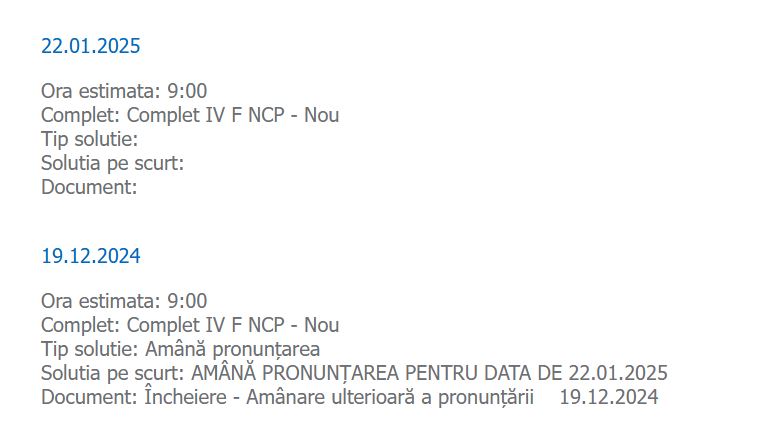

Patronul Coratim, Daniel Dumitraş, membru al Bisericii Penticostale Speranţa, încalcă cele zece porunci pe bandă rulantă. A şasea poruncă zice aşa: Să nu ucizi!, iar a opta spune: Să nu furi!, două porunci pe care Dumitraş le-a călcat în picioare. În 2019 a scăpat de puşcărie după ce a omorât un tânăr pe care l-a călcat cu maşina pe trecerea de pietoni. Atunci, instanţa a decis o pedeapsă de un an şi jumătate de închisoare cu suspendare pentru omor din culpă, motivând „regretul profund şi autentic” al vinovatului. Ulterior, în 2021, a aterizat într-un dosar de evaziune fiscală şi spălare de bani, alături de complicele său Dobai Ştefan. În dosarul la care facem referirefirma Coratim figurează ca fiind ”parte responsabilă”. Procurorii au descoperit că cei doi s-au folosit de firme fantomă prin intermediul cărora au ”spălat” mai multe milioane de lei, cauzând un prejudiciu de aproximativ un milion de lei. În ultima şedinţă a Tribunalului Cluj, din data de 29.11.2024, instanţa a decis să amâne pronunţarea. O nouă şedinţă a avut loc în 19.12.2024, şedinţă în care instanţa a decis o nouă amânare.

Lanţul de iubire fiscală dintre Coratim, Recupero şi Amedeea

Din anul 2012 până în februarie 2013 Coratim a înregistrat 21 de facturi în valoare de 2.305.307,72 lei în numele Recupero, firmă administrată de inculpatul Dobai Ştefan, cunoscută ca având un comportament de tip fantomă, al cărei scop era deducerea nelegală a TVA-ului şi fentarea plăţii impozitului pe venit. În acest dosar AFJP Maramureş a formulat constituirea ca parte civilă pentru recuperarea sumei de 1.182.563, prejudiciu cauzat bugetului de stat, din care debitul de bază a fost de 790.187lei. Mai mult, din raportul de inspecţie fiscală al DGRFP Cluj rezultă că în baza relaţiilor comerciale desfăşurate de Coratim Cu Recupero s-a constatat că Recupero face parte dintr-un lanţ evazionist care emite facturi fără a avea suport fiscal real în ceea ce priveşte operaţiunile înscrise, ca atare acestea nu reflectă realitatea.

Cel mai important furnzior din perioada de referinţă infracţională a Recupero a fost SC Amedeea SRL, cu sediul în judeţul Sălaj. Din relaţia de iubire fiscală a celor trei firme s-a constatat că pe lanţul de tranzacţionare în amonte nu s-au confirmat livrările declarate fiscal către Amedeea, respectiv că acestea sunt fictive, fiind pronunţate în vederea acoperirii livrărilor către diverse firme, inclusiv către Recupero, de unde rezultă că nici facturile pe care Recupero le emitea mai departe, în aval, către diverşi clienţi nu sunt conforme cu realitatea.

Conform Actului de Sesizare, Recupero a facturat pentru Coratim servicii de dezăpeziri, lucrări de construcţii la hale (neidetificate în situaţiile de lucrări întocmite), lucrări la Bolcul C1 de pe Calea Turzii şi lucrări de modernizare ale spitalului Clujana, pretins efectuate în perioada 2011-2013. În ani 2012, valoare facturată a fost de 2.033.612 lei, iar în anul 2013 de 272.696 lei. Operaţiunile au fost înregistrate în contabilitatea Coratim în conturi de cheltuieli. Din cercetările efectuate, reiese că Dobai Ştefan, în calitate de asociat majoritar şi administrator a avut un comportament fiscal specific firmelor fantomă.

Modul de operare al firmelor fantomă

Societatea de tip fantomă are o perioadă de funcţionare relativ scrută: câţiva ani sau chiar câteva luni. Ulterior, după ce a rulat/ încasat sume importante de bani sau după ce a eliberat facturi cu valori mari către alte firme doar pentru a furniza pentru acestea, scriptic, provenienţa mărfurilor şi a servicilor, deşi la rândul ei nu beneficiază de serviciile furnizorilor proprii din amonte şi nici nu face plăţi către aceştia, scopul fiind acela de a prelua sarcina fiscală, de-a procura TVA deductibil şi de a facilita retragerea rapidă a sumelor de bani provenite din viramente formale ordonate de firmele client, beneficiare fiscal.

Activitatea unei societăţi de tip fantomă se încheie prin cesionarea părţilor sociale unor persoane fictive, paupere, din ţări asiatice sau europene non-UE, care rămân, scriptic, proprietarii firmei. Apoi, sediul social al firmei este mutat, nu se mai depun declaraţiile la ANAF, iar la scurt timp firma este radiată din evidenţa administraţiei fiscale prin proceduri judiciare formale iniţiate de ANAF.

Firma fantomă nu desfăşoară în mod real o activitate comercilă propriu-zisă, ci doar creează, la nivel declarativ-fiscal, aparenţa că funcţionează ca societate cu caracter fiscal adecvat pentru a nu atrage atenţie organelor de urmările fiscală şi penală.

Faptele inculpaţilor Dumitraş şi Dobai

Între 2012 şi februarie 2013, ca un bun creştin, Dumitraş Daniel, împreună cu complicele său Dobai Ştefan, a simulat efectuarea unor tranzacţii comerciale de natura achiziţiilor de prestări servicii de la SC Recupero SRL. Achiziţii în valoare de 2.999.667 lei plus 580.581 lei TVA, de unde rezultat 21 de facturi, care nu s-au materializat, cu scopul de a evita plata impozitului pe profit şi a TVA-ului.

Dumitraş, împreună cu partenerul său de afaceri Dobai, şi însuşit suma de 2.999.667 lei din patrimoniul societăţii prin 45 de viramente bancare care au asigurat transferul acestei sume către conturile bancare ale Recupero cu menţiunea „plată contravaloare facturi” pentru a disimula adevărata provenienţă a banilor şi pentru a crea aparenta legalitate a plăţilor efectuate.

La rândul său, în perioada 2012 – februaire 2013, Dobai Ştefan a încasat suma respectivă prin cele 45 de viramente bancare cu scopul creării unor plăţi licite pentru decontarea unor operaţiuni comerciale fictive pentru a disimula şi ascunde provenienţa ilicită a aceste sume de bani, cunoscând că suma provine din săfârşirea infracţiunii de delapidare de fonduri în cadrul Coratim, la cometeria căreia a participat prin emiterea de facturi fiscale fictive, încasări urmate de transferuri succesive de bani în conturile bancare ale aceleiaşi firme, ale altor firme, inclusiv retrageri de la ATM, banii fiind astfel supuşi unui proces de albire.

Nu. Se numesc „call waiting” in jargon. Adica pe limba justitiabilului, „asteptam un telefon…”.

P.S. Imi cer scuze totodata fata de Judecatorii(le) care sunt „overclock-uiti” cu sute de procese si de abia mai pot motiva sentintele. Chiar nu este intentia mea sa-i jicnesc. Ma refer doar la „uscaturile” dintre ei. Si nu in mod specific, la cauza dedusa judecatii, din articolul de mai sus.

Folosim cookie-uri pentru a ne asigura că vă oferim cea mai bună experiență pe site-ul nostru. Dacă continuați să utilizați acest site vom presupune că sunteți de acord.Ok

Amânările repetate pot fi considerate suspiciuni rezonabile de corupție ?

Nu. Se numesc „call waiting” in jargon. Adica pe limba justitiabilului, „asteptam un telefon…”.

P.S. Imi cer scuze totodata fata de Judecatorii(le) care sunt „overclock-uiti” cu sute de procese si de abia mai pot motiva sentintele. Chiar nu este intentia mea sa-i jicnesc. Ma refer doar la „uscaturile” dintre ei. Si nu in mod specific, la cauza dedusa judecatii, din articolul de mai sus.