Un nou caz de evaziune fiscală zguduie mediul de afaceri din Cluj, avându-l în prim-plan pe Stelian Trifan. Acuzațiile care i se aduc sunt: utilizarea unui circuit de firme-fantomă, falsificarea documentelor contabile și crearea unor tranzacții fictive.

În ciuda prejudiciului de peste 1,5 milioane de lei, procesul penal care îl vizează pe Trifan se prelungește din cauza numeroaselor amânări, declarațiilor contradictorii ale martorilor și unor prevederi legislative favorabile inculpatului. Printr-o strategie bine pusă la punct, inculpatul și-a asigurat scăparea de răspunderea penală printr-un artificiu legal: achitarea integrală a prejudiciului, majorat cu 20%, ceea ce îi permite să evite o condamnare.

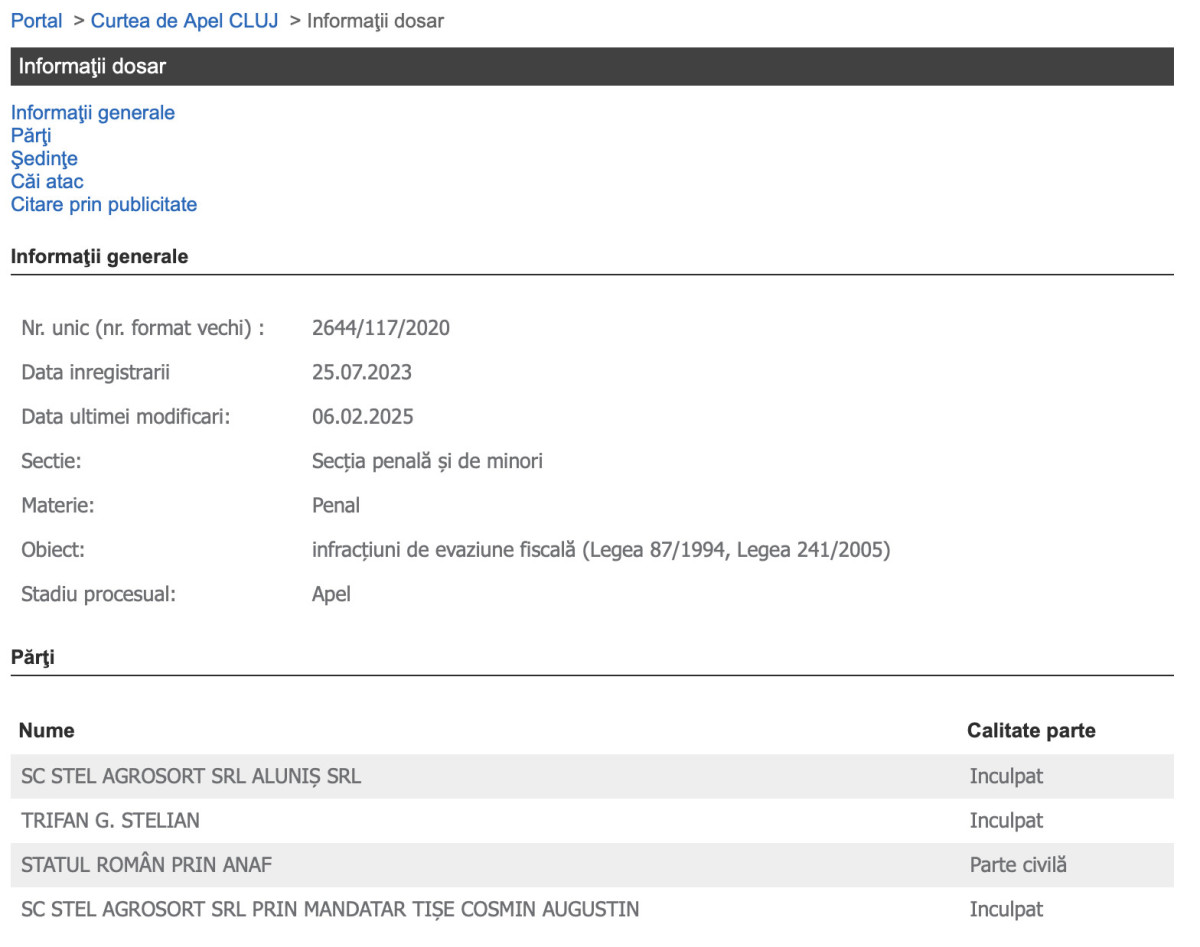

În prezent, cazul se află în apel, iar ședința programată pentru 6 februarie 2025 ar putea fi decisivă. Însă, având în vedere istoricul acestui dosar, sunt șanse mari ca procesul să fie din nou amânat.

Cum a funcționat schema de evaziune fiscală?

Metoda folosită de Stelian Trifan pentru a frauda statul a fost una simplă, dar eficientă: utilizarea unor firme-fantomă pentru a emite facturi fictive și pentru a crea aparența unor tranzacții comerciale care nu au avut loc în realitate.

Mai exact, SC STEL AGROSORT SRL a declarat achiziții fictive de materiale de construcții, nisip și pietriș, de la diverse firme care, în realitate, nu aveau nicio activitate economică. Aceste firme au fost fie înființate pe numele unor persoane fără cunoștințe despre afaceri, fie au fost preluate cu ajutorul unor interpuși. Prin acest mecanism, SC STEL AGROSORT SRL își reducea artificial baza impozabilă și, implicit, sumele datorate către stat sub formă de TVA și impozit pe profit.

În plus, o parte din firmele implicate în schemă nu aveau nici măcar conturi bancare active sau sediu funcțional, fiind folosite doar pentru emiterea și înregistrarea unor facturi fără conținut economic real.

Declarațiile contradictorii ale martorilor și strategia lui Stelian Trifan

Procesul penal a scos la iveală numeroase neconcordanțe în declarațiile martorilor. Mai mulți dintre aceștia, care figurau ca administratori ai firmelor-fantomă, au declarat că nu știau că dețin astfel de afaceri și că au fost puși în această poziție fără voia lor. Unii dintre ei au susținut că și-au pierdut actele de identitate, iar ulterior au descoperit că acestea au fost folosite pentru a înființa firme prin care s-au efectuat tranzacțiile fictive.

De asemenea, un aspect relevant este că, în cursul anchetei, declarațiile acestor martori s-au schimbat semnificativ. Inițial, mulți dintre ei au negat orice implicare, însă, în fața instanței, unii au început să recunoască faptul că au fost abordați de persoane care i-au convins să accepte preluarea firmelor, fără să înțeleagă exact implicațiile.

Pe de altă parte, și Stelian Trifan a fost prins în propriile contradicții. Într-o primă declarație, acesta a susținut că nu își amintește detalii despre firmele cu care a colaborat și că nu poate confirma identitatea celor cu care a încheiat contracte. Cu toate acestea, la trei ani distanță, a oferit o descriere exactă a unei persoane care ar fi intermediat tranzacțiile, menționând chiar și detalii despre autoturismul acesteia. Această schimbare bruscă a versiunii sale nu a trecut neobservată de procurori, care au considerat-o o încercare de a deturna ancheta.

Un proces lung, plin de amânări

Dosarul a fost înregistrat în iulie 2023 la Secția Penală și de Minori, iar de atunci, termenele de judecată s-au amânat în mod repetat.

Inițial, procesul a fost blocat de lipsa unor probe esențiale, apoi de absența unor martori cheie. Pe parcursul anului 2024, instanța a acordat mai multe termene pentru administrarea de probe, însă fiecare ședință s-a încheiat cu o nouă amânare. În ianuarie 2025, judecătorii au dispus audierea unui expert, însă nici acest termen nu a fost finalizat, fiind amânat pentru 6 februarie.

Această tergiversare ridică semne de întrebare asupra modului în care justiția tratează infracțiunile economice și asupra eficienței sistemului judiciar în recuperarea prejudiciilor cauzate statului.

Achitarea prejudiciului, cheia către imunitate

Unul dintre aspectele care a contribuit la evitarea unei condamnări în acest caz este faptul că prejudiciul a fost achitat integral.

Pe parcursul procesului, mămica lui Stelian Trifan a plătit către stat suma de 1.889.054 lei, ceea ce reprezintă prejudiciul stabilit de instanță, plus o majorare de 20%, conform legii. Conform modificărilor aduse Legii 241/2005 privind evaziunea fiscală, în cazul în care prejudiciul este achitat integral înainte de pronunțarea unei hotărâri definitive, inculpatul poate scăpa de răspunderea penală. Această prevedere a fost aplicată în mai multe dosare de evaziune fiscală și a devenit o portiță de scăpare pentru mulți oameni de afaceri acuzați de fraude financiare.

Astfel, chiar dacă statul și-a recuperat prejudiciul, Trifan nu va mai suporta nicio consecință penală. Această situație ridică noi întrebări despre eficiența legislației în combaterea evaziunii fiscale și despre cât de mult încurajează această portiță legislativă comiterea unor astfel de infracțiuni.

Un caz care reflectă slăbiciunile justiției

Cazul lui Stelian Trifan este reprezentativ pentru modul în care funcționează sistemul judiciar în România în privința marilor fraude fiscale. De-a lungul timpului, numeroase dosare similare au fost tergiversate până la prescriere sau au fost închise prin aplicarea aceleiași prevederi legale.

Faptul că inculpații pot scăpa de răspunderea penală doar prin achitarea prejudiciului ridică probleme de etică și echitate. Un simplu cetățean care întârzie cu plata taxelor sau care comite o greșeală minoră în declarațiile fiscale poate fi sancționat sever, în timp ce marile fraude financiare se încheie adesea fără vreo condamnare.

Trifan scapă basma curată de fiecare dată

Stelian Trifan este un nume care apare în legătură cu mai multe afaceri din domeniul exploatării resurselor naturale, având conexiuni cu firme precum TRF Sort SRL și Modern Farm SRL. Una dintre controversele în care este implicat vizează un litigiu cu USAMV Cluj-Napoca, în legătură cu exploatarea unor terenuri din comuna Bonțida.

În 2006, USAMV Cluj-Napoca a încheiat un contract de asociere cu Modern Farm SRL, oferindu-i dreptul de a moderniza și exploata anumite terenuri agricole. După mai bine de un deceniu, în 2017, această firmă a semnat o convenție cu TRF Sort SRL, companie administrată oficial de Mihaela Lavric, dar despre care se spune că ar fi controlată în realitate de Stelian Trifan. Prin acest acord, TRF Sort SRL a primit dreptul de a excava și exploata balast (nisip și pietriș) de pe terenurile universitare.

În timp, USAMV și-a schimbat poziția și a încercat să oprească aceste lucrări, solicitând în instanță încetarea exploatării și despăgubiri pentru deteriorarea terenului. Totuși, în martie 2024, Tribunalul Cluj a respins cererea universității, considerând că activitățile desfășurate de TRF Sort SRL erau acoperite de contractele semnate anterior.

Gazeta de Cluj l-a contactat pe Stelian Trifan, dar acesta a refuzat să ne ofere un punct de vedere în legătură cu procesul.

Citește și: Singurii beneficiari reali ai căminelor culturale din Cluj sunt firmele de casă ale primăriilor